Adeus dinheiro físico: Brasileiros ‘abraçaram’ os meios eletrônicos de pagamento, detalha o Banco Central do Brasil

Brasileiros estão cada vez mais adotando meios eletrônicos de pagamento aponta o Banco Central do Brasil em novo relatório sobre o setor

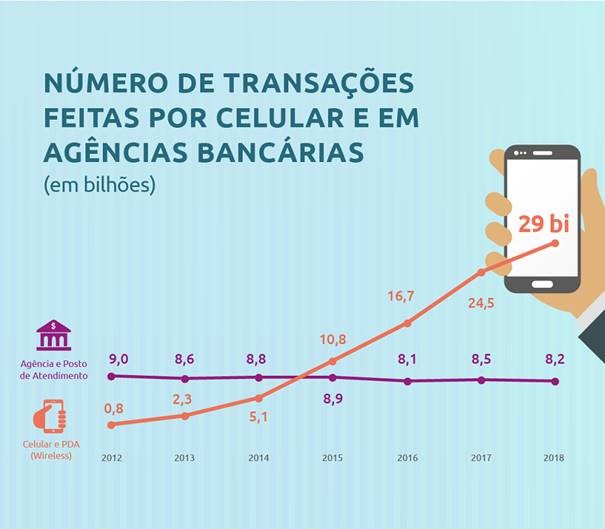

O uso de smartphones para pagamentos vem crescendo no Brasil e já supera o intenert banking segundo dados divulgados em 05 e setembro pelo Banco Central do Brasil, segundo publicação feita pelo BACEN.

De acordo com a instituição, a modalidade é a preferida entre os usuários do Sistema Financeiro Nacional (SFN) e foi a que apresentou maior crescimento em relação a 2017: 18,5%. O uso de internet banking vem em segundo lugar, com 21,9 bilhões de transações e crescimento de 6,3% em relação a 2017. Somadas, as transações por smartphones e internet banking representam quase 70% do total.

Os números constam das Estatísticas de Pagamento de Varejo e de Cartões referentes ao ano de 2018, elaboradas pelo Banco Central (BC). O documento também aponta para uma queda nos valores das taxas cobradas dos lojistas nas compras com cartão de crédito e de débito.

“Claramente há um movimento em direção aos meios eletrônicos de pagamento, que faz parte do processo de modernização do Sistema Financeiro Nacional”, disse João Manoel Pinho de Mello, diretor de Organização do Sistema Financeiro e de Resolução.

Ainda segundo o BCB, outras formas de atendimento tiveram redução na quantidade de transações em 2018: telefone (-6,7%), agências e postos de atendimento (-3,2%), correspondentes (-2,8%) e caixas eletrônicos (-3,9).

“Embora ainda represente percentual relativo pequeno do total entre os instrumentos de pagamento, o crescimento do uso do cartão pré-pago foi o mais expressivo: entre 2017 e 2018, o uso desse instrumento triplicou. Eram 26 milhões de transações e passaram para 81 milhões, um crescimento de 209%. O segundo maior crescimento foi na modalidade débito direto, que passou de 5,3 para 6,4 bilhões de transações (20%)”, diz o relatório

Dentro desta estatística também estão computadas as transações com cartões pré-pagos que envolvem cashout de criptomoedas como o da Atar, que já permitia esta função em 2018. Serviços que também integram Bitcoin e criptomoedas como Alterbank e Uzzo, devem constar no relatório do próximo ano.

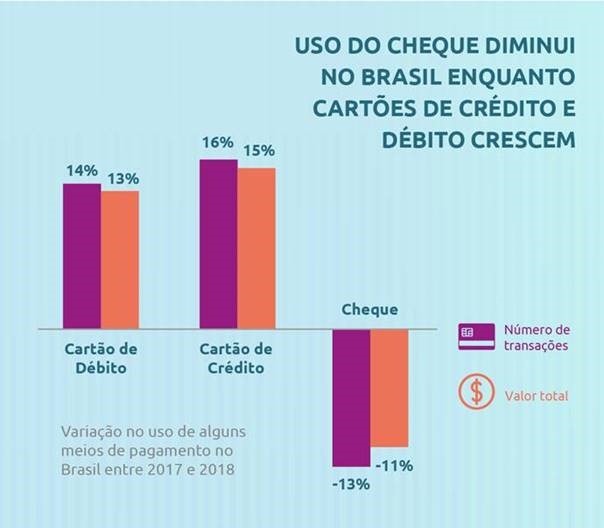

Cartões de crédito e de débito também registraram aumento. No caso do crédito, foram 6,4 bilhões de transações em 2017, e passaram para 7,4 bilhões em 2018 (16,2%). No débito, foram 7,9 bilhões de transações e o número chegou a 9 bilhões em 2018 (13,7%). Também houve crescimento nas transferências de crédito, que passaram de 10,5 bilhões para 10,9 bilhões no mesmo período (3,9%).

Já o uso do cheque continua em queda contínua. De 2017 para 2018, o número de transações com esse instrumento de pagamento caiu de 731 milhões para 633 milhões (-13,4%). De 2009, quando registrou 1,8 bilhão de transações, até 2018, a redução do uso do cheque foi de 64,7%.

Redução de tarifas

De acordo com os dados apurados pelo BC, houve redução nas taxas de desconto e na tarifa de intercâmbio cobradas para uso dos cartões de crédito e de débito. A tarifa de intercâmbio é paga pelo credenciador (dono da “maquininha”) ao emissor do cartão de débito (banco). O valor dessa taxa é determinante para o preço cobrado pelo credenciador do estabelecimento comercial (taxa de desconto).

De 2017 para 2018, a taxa de desconto caiu 6,85% no cartão de débito e 3,5% no cartão de crédito. Essa taxa representa um percentual de cada venda feita pelo lojista e era, em média, de 2,57% para crédito e 1,46% para débito em 2017. Ao final de 2018, eram, respectivamente, de 2,48% e 1,36%.

A tarifa de intercâmbio do cartão de débito teve uma redução de quase 30% entre 2017 e 2018: a tarifa média era de 0,82% e caiu para 0,58%. O percentual divulgado nas Estatísticas de Pagamentos de Varejo e de Cartões não considera os expurgos que podem ser feitos para cumprimento da Circular 3.887.

Como noticiou o Cointelegraph, o Banco Central do Brasil anunciou recentemente o desenvolvimento de um sistema de pagamentos instantâneo para o Brasil e que o BACEN será o responsável por desenvolver a base de dados e administrar o sistema.

A ideia do Banco Central com o novo sistema é acabar de vez com operaçõs como TED e DOC e implementar uma rede que permitirá o envio de valores em alguns segundos 24h por dia, todos os dias da semana.