Criptomoedas, Ações, Poupança: confira 5 perspectivas para os investimentos em 2023, com o o novo governo Lula

O ano de 2022 passou e com o início de 2023 os investidores esperam que os fatos macroeconômicos que impactaram o cenário dos investimento no ano passado possam arrefecer e permitir com que o novo ano traga um otimismo renovado para o setor

O ano de 2022 passou e com o início de 2023 os investidores esperam que os fatos macroeconômicos que impactaram o cenário dos investimento no ano passado possam arrefecer e permitir com que o novo ano traga um otimismo renovado para o setor.

Diante disso, 5 analistas compartilharam com o Cointelegraph 5 perspectivas para os investimentos em 2023. Confira:

Criptoativos

por Paulo Boghosian, co-head de cripto do TC

O mercado cripto passou, em 2022, possivelmente pelo pior ano de toda a sua história. Foi um ano com uma série de “eventos de cauda”, também conhecidos como “cisne negros”, com a falência de grandes fundos de investimento, plataformas de empréstimo centralizadas e até a terceira maior corretora do mercado, a FTX, que deixou um rombo de mais de 8 bilhões de dólares no mercado.

O Bitcoin (BTC) e o mercado cripto como um todo chegaram a perder 2/3 do valor de mercado ao longo do ano. Tudo isso impulsionado por uma das viradas mais rápidas de política monetária do banco central americano (FED), que passou a subir taxas de juros em velocidade recorde, reduzindo a liquidez no mercado e expondo aqueles que estavam “nadando pelado”, parafraseando a expressão de Warren Buffet.

Há indícios, todavia, de que grande parte da pressão de vendas se exauriu. Muitos vendedores forçados, aqueles com posições que precisam ser liquidadas a qualquer custo, estão se dissipando. Além disso, o ciclo de alta de taxas de juros do FED parece estar em sua maior parte precificado pelo mercado e, com a inflação arrefecendo, dificilmente teremos surpresas negativas de curto prazo.

Portanto, nossa visão é que estamos próximos de um fundo no mercado cripto. Mesmo assim, bear markets agressivos como esse deixam investidores com um alto volume de perdas acumuladas, e muitos nem voltam ao mercado. Por isso, as recuperações não são rápidas e fortes. Elas levam tempo e requerem a entrada de novos perfis de investidores.

Acreditamos que o primeiro semestre de 2023 será de recuperação gradual, possivelmente recuperando os patamares anteriores de preço, mas ainda longe de máximas históricas. A depender das condições macro, o segundo semestre pode, sim, ser início de um novo bull market, já com movimentos mais agressivos de alta.

Renda variável no Brasil

por Arlindo Sousa, analista de ações da casa de análises do TC

Para 2023, o cenário para renda variável no Brasil está bastante ligado ao ambiente macro que vem se desenhando após os resultados das eleições. Até agora, as sinalizações do governo eleito quanto à responsabilidade fiscal e governança das estatais federais são bastante ruins. Tais sinalizações vêm elevando a percepção de risco do mercado, aumentando os prêmios exigidos nos juros futuros e deteriorando, assim, a cotação das ações.

Nesse sentido, acreditamos que o principal trigger para renda variável em 2023 será a postura que o novo governo adotará em relação a sua política fiscal. Tal política refletirá na ação do Banco Central em relação às decisões de manutenção, cortes ou mesmo elevação da taxa Selic, a qual se encontra em 13,75% ao ano.

Tal patamar de juros pressiona as empresas, desde um menor crescimento (ou mesmo retração) de suas receitas, até maiores gastos com dívidas, reduzindo seu valor intrínseco e, em alguns casos, pressionando até mesmo sua solvência.

Economia macroeconômica internacional e no Brasil

por Fabrício Silvestre, economista do TC

No ambiente internacional, esperamos a desaceleração das economias avançadas por conta da convergência do aumento das taxas de juros e do aperto das condições financeiras. O controle da inflação deve exigir a manutenção da política monetária restritiva por período prolongado, com consequente crescimento dos riscos sobre a trajetória da dívida, em especial de alguns países da Europa.

A China pode ter um papel central em um melhor desempenho econômico mundial, caso consolide a sua reabertura com a flexibilização consistente das medidas contra a Covid.

No ambiente nacional, os dados econômicos mostram que o processo de desinflação tem ocorrido conforme o esperado, com a atividade econômica crescendo menos. Ademais, existem muitas incertezas em torno do ambiente político, a exemplo da possível mudança na “Lei das Estatais”, da “PEC da Transição” e da constitucionalidade ou não do “Orçamento Secreto”.

Estes pontos se traduzem na expectativa de manutenção da Selic no patamar atual por mais tempo, o que significa um custo de oportunidade mais elevado para os ativos de risco, encarecendo ainda a administração da dívida das companhias.

Small caps

por Hugo Queiroz, diretor de Mercado de Capitais da plataforma para investidores TC

Nos últimos seis anos, o Brasil passou por diversas reformas macroeconômicas e microeconômicas que colocaram o país em uma trajetória de crescimento estrutural frente ao passado, marcado por crescimento conjuntural dependente de ciclos e fatores pontuais.

A nova matriz econômica brasileira está focada no mercado privado e no pilar de investimentos, o que reduz impactos de ciclos e dependência de fatores específicos como commodities.

Essa mudança de matriz também gerou transformações importantes na inflação, que se estabilizou em patamar confortável; recolocou o fiscal em trajetória equilibrada; a política monetária ficou mais previsível e pró-economia, com juros em patamares aceitáveis; e o PIB retomou o ciclo de crescimento.

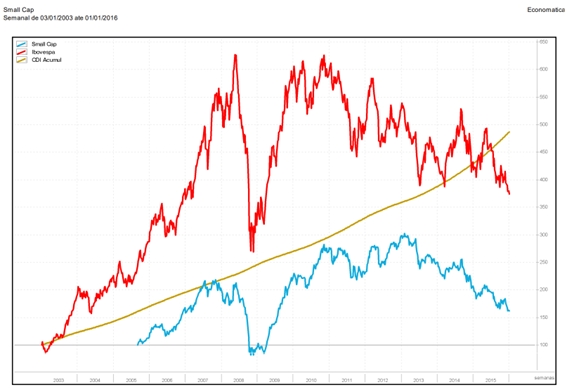

Quando se tem um cenário de crescimento estrutural ocorrendo, como estamos vendo no Brasil, a classe de small caps passa a ser um excelente investimento, pois tendem a aumentar e entregar todo o seu potencial de crescimento de lucros. Os gráficos a seguir mostram, de maneira visual, a performance da classe em cenário conjuntural e a performance em cenário estrutural.

Crescimento Conjuntural

Crescimento Estrutural

O cenário para 2023 deve ser marcado pela continuidade dos benefícios dessa matriz econômica, muito parecido com os últimos anos, com PIB crescendo, inflação controlada, fiscal equilibrado e com a política monetária adequada.

O ambiente econômico continua sendo propício para se investir nas small caps que vão continuar se beneficiando fortemente da continuidade do ambiente de crescimento e, com isso, entregar lucros crescentes e sólidos fundamentos.

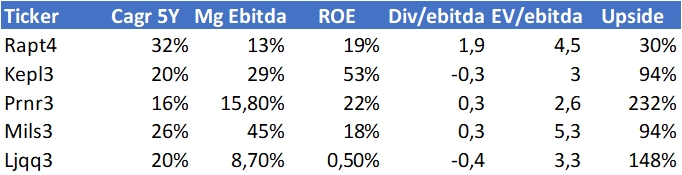

Abaixo, temos quatro boas oportunidades que vão crescer forte, com margens sólidas, rentabilidade adequada, robusta geração de caixa e baixo risco de estrutura de capital. São empresas de setores com exposição direta a investimentos e com fortes diferenciais competitivos no seu planejamento estratégico, gestão e execução.

Renda fixa

por Lucas Seixas – cofundador e CEO da InvestAI (adquirida do TC):

A renda fixa em 2023 continuará em alta e ainda poderá melhorar. Por conta das políticas públicas do novo governo, poderemos ver novos aumentos na taxa Selic ainda no primeiro semestre.

O mercado vê o próximo ano como desafiador também no âmbito internacional, visto que há possibilidade de vivermos uma recessão econômica por conta dos aumentos de juros, escalada da guerra, etc. A expectativa é chegarmos a níveis acima de 14% ao ano, ou seja, dificilmente a renda fixa não será o melhor investimento em 2023.

Naturalmente, o indexador mais procurado será o pós-fixado, que acompanha a taxa Selic e mantém o investidor protegido de qualquer piora no cenário político-econômico.

LEIA MAIS

- Com forte presença no Brasil, PundiX lança celular 100% em blockchain que também ‘roda’ Android

- Shillers de Ethereum pedem pelo ETH a US$ 5 mil e, desta vez, os dados dos derivativos os sustentam

- CEO do Banco Inter diz ser ‘pouco factível’ que big techs como o Facebook protagonizem sistemas de pagamento no futuro breve