Um raio-x na norma da Receita Federal que vai mudar o mercado de criptomoedas

Dando vida ao adágio popular atribuído a Benjamin Franklin e Christopher Bullock, que informa que as únicas certezas da vida são a morte e os tributos, foi publicada no dia 07 de maio a Instrução Normativa da Receita Federal que estabelece regras sobre a prestação de informações fiscais pelos agentes da criptoeconomia no Brasil.

Nestes termos, o presente texto tem por objetivo apresentar uma análise preliminar sobre a Instrução Normativa n.º 1.888 de 03 de maio de 2019 da Secretaria Especial da Receita Federal do Brasil (IN 1.888) que disciplina as regras de prestação de informações tributárias relativas às operações com criptoativos. A instrução está disponível neste link.

Antes de adentrar na análise da norma propriamente dita, é de se apontar que esta IN 1.888 foi fruto do procedimento de Consulta Pública n.º 06 da Receita Federal do Brasil, realizado em novembro de 2018.

No procedimento, a autoridade tributária debateu com o público qual seria a melhor forma de criar deveres de prestação de informação para os atores do mercado da criptoeconomia, em especial as exchanges de criptoativos.

Isto não quer dizer, no entanto, que a Receita internalizou os pedidos e apontamentos realizados pelos particulares que foram ouvidos.

De toda feita, é preciso que se diga que as “Instruções Normativas” são provimentos executivos cuja validade está diretamente subordinada às fontes tributárias de natureza primária (a Constituição, as leis, medidas provisórias, decretos, etc.).

Isto ocorre em razão de um dos mais significativos postulados do Direito Tributário o Princípio da Legalidade que estabelece a proibição geral de exigir ou aumentar tributos sem lei (art. 150, I, da Constituição do Brasil).

Assim, as Instruções Normativas não podem criar novo tributo (imposto, taxa, contribuição social, etc.). Podem, no entanto, interpretar a norma tributária primária de forma que seja possível aplicá-la aos casos concretos.

É exatamente o que a IN 1.888 vem fazer. Fundamentada nas leis que estabelecem as regras tributárias, tais como o Código Tributário Nacional (CTN) e a Lei 9.779/99 (Lei do Imposto de Renda), a Instrução Normativa vem “instruir” o contribuinte como este deve prestar contas de seus criptoativos à Receita Federal do Brasil.

Assim, em teoria, as obrigações que a IN traz já estavam dispostas de forma geral nas normas brasileiras. A Instrução vem apenas esclarecer como aquelas regras gerais devem ser aplicadas quando se estiver diante de operações envolvendo criptoativos.

Isto, todavia, não quer dizer que sua obediência seja optativa; a IN é norma jurídica, ela se aplica de forma geral a todos os contribuintes que estão obrigados a cumprir com suas regras.

Capítulo I — Disposições gerais

Art. 1º Esta Instrução Normativa institui e disciplina a obrigatoriedade de prestação de informações relativas às operações realizadas com criptoativos à Secretaria Especial da Receita Federal do Brasil (RFB).

Art. 2º As informações a que se refere o art. 1º deverão ser prestadas com a utilização do sistema Coleta Nacional, disponibilizado por meio do Centro Virtual de Atendimento (e-CAC) da RFB, em leiaute a ser definido em Ato Declaratório Executivo (ADE) da Coordenação-Geral de Programação e Estudos (Copes), a ser publicado no prazo de até 60 (sessenta) dias, contado a partir da data de publicação desta Instrução Normativa.

Parágrafo único. A Copes deverá também editar e divulgar o manual de orientação do sistema Coleta Nacional no prazo a que se refere o caput.

Art. 3º O conjunto de informações enviado de forma eletrônica deverá ser assinado digitalmente pela pessoa física, pelo representante legal da pessoa jurídica ou pelo procurador, constituído nos termos da Instrução Normativa RFB no 1.751, de 16 de outubro de 2017, mediante o uso de certificado digital válido, emitido por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil).

Art. 4º Para os efeitos desta Instrução Normativa e para fins de conversão de valores em Reais, o valor expresso em moeda estrangeira deve ser convertido:

I – em dólar dos Estados Unidos da América; e

II – em moeda nacional.

Parágrafo único. A conversão de que trata o caput será feita pela cotação do dólar dos Estados Unidos da América fixada, para venda, pelo Banco Central do Brasil (BCB) para a data da operação ou saldo, extraída do boletim de fechamento PTAX divulgado pelo BCB.

Vê-se que nos artigos acima, a IN 1.888 estabelece uma “obrigação acessória” para fazer com que os contribuintes forneçam informações tributárias de interesse da Receita Federal.

Explanando as regras específicas da declaração, tal como a utilização do sistema do e-CAC da Receita Federal, a assinatura das declarações através de certificado credenciado na ICP-Brasil e, inclusive, a forma de conversão de valores em BRL.

Neste sentido, é de se observar que a conversão de valores “estranhos” deve se dar em Moeda Nacional (o Real Brasileiro – BRL) e de igual modo em Dólar americano (USD).

A IN 1.888 estabelece inclusive a cotação que se deve utilizar, qual seja, a “cotação de venda” do Banco Central na data da operação ou na data de verificação do saldo conforme o boletim de fechamento PTAX (disponível aqui).

A título de esclarecimento, as obrigações tributárias podem ser “principais” ou “acessórias” (art. 113 do Código Tributário).

As obrigações principais são aquelas de pagar (pagar o valor do tributo e pagar o valor da multa tributária). Todas as demais obrigações tributárias são “acessórias”.

Isto não quer dizer que estas têm relevância secundária; ao contrário, ignorar uma obrigação acessória pode ensejar a cobrança de multa (cujo pagamento é obrigação principal).

De todo modo, as obrigações acessórias são todas aquelas que (não sendo “de pagar”) servem ao interesse da arrecadação ou da fiscalização dos tributos. No caso específico da IN 1.888, a obrigação acessória é o dever de informação.

Capítulo II — Das definições

Art. 5º Para fins do disposto nesta Instrução Normativa, considera-se:

I – criptoativo: a representação digital de valor denominada em sua própria unidade de conta, cujo preço pode ser expresso em moeda soberana local ou estrangeira, transacionado eletronicamente com a utilização de criptografia e de tecnologias de registros distribuídos, que pode ser utilizado como forma de investimento, instrumento de transferência de valores ou acesso a serviços, e que não constitui moeda de curso legal; e

II – exchange de criptoativo: a pessoa jurídica, ainda que não financeira, que oferece serviços referentes a operações realizadas com criptoativos, inclusive intermediação, negociação ou custódia, e que pode aceitar quaisquer meios de pagamento, inclusive outros criptoativos.

Parágrafo único. Incluem-se no conceito de intermediação de operações realizadas com criptoativos, a disponibilização de ambientes para a realização das operações de compra e venda de criptoativo realizadas entre os próprios usuários de seus serviços.

Prosseguindo, a IN 1.888 traz a definição de criptoativos e exchange de criptoativos.

A utilização de conceitos na Legislação Tributária é relevante para fins de interpretação e determinação do alcance das regras (“o que” e “quem” tributar).

No entanto, a definição utilizada pela IN 1.888 é ampla suficiente para enquadrar as três modalidades principais de criptoativos:

(i) as criptomoedas puras (cryptocurrencies/tokens de pagamento), ou seja, ativos criptográficos que possuem exclusivamente a função de transferência de valores;

(ii) os tokens de utilidade e de acesso (utility/access tokens), compreendidos pela IN 1.888 como os que são utilizados para acesso a serviços e;

(iii) os tokens de investimento (security/asset tokens) que – representando ou não valores mobiliários – são utilizados primordialmente para investimento.

Deste modo, à primeira vista, é possível dizer que o Fisco foi capaz de abarcar todos e quaisquer tokens em Blockchain. Portanto, ainda que não estejam propriamente regulamentados, até mesmo os security tokens brasileiros são tributáveis.

O detalhe fica por conta das stablecoins (tal como o Tether ou o TrueUSD) que são lastreadas ou pareadas em moeda de curso legal (USD, e.g.).

Isto porque a IN 1.888 fala que criptoativo tem (i) seu valor denominado em sua própria unidade e (ii) que criptoativo não constitui moeda de curso legal.

Deste modo, é possível em uma primeira leitura alegar que as stablecoins ficaram fora do conceito de criptoativo da IN.

Por outro lado, também é possível argumentar que as stablecoins estão incluídas no conceito de criptoativo da Instrução Normativa porque (i) seu valor é expresso em sua própria unidade de conta, ainda que seja valor idêntico ou aproximado ao de uma moeda fiduciária de curso legal e (ii) por mais que uma stablecoin tenha valor idêntico ao de moeda de curso legal, isso não a torna uma moeda de curso legal (o TrueUSD não é o Dólar).

Outro aspecto relevante a respeito do conceito de criptoativo da IN é o fato que sua definição é diferente daquela trazida pelo Projeto de Lei 2060/2019 que objetiva regulamentar de forma ampla os criptoativos no Brasil.

Assim, caso o PL se torne lei, com a definição atual teremos uma dificuldade terminológica; para a Receita Federal, criptoativo é uma coisa, para o PL (e eventualmente a Lei) o criptoativo terá outro conceito (comentamos o teor do PL 2060/2019 em publicação passada disponível aqui).

Indo além, o inciso II e parágrafo único do art. 5º da IN 1.888 trazem a definição de exchange de criptoativo. Primeiramente, apenas pessoas jurídicas podem ser “exchanges” para efeito da Instrução Normativa; uma pessoa física que realize as operações descritas, não é uma exchange, assim como não é uma exchange uma empresa não regularizada.

Em segundo lugar, a IN 1.888 não discrimina entre instituições financeiras (integrantes do Sistema Financeiro Nacional) e as demais instituições; as duas podem ser consideradas exchange para efeitos tributários.

Além disso, é interessante observar que o conceito de exchange abarca inclusive aquelas que realizam operações exclusivamente crypto-to-crypto sem qualquer interação com moeda fiduciária.

De igual modo, a definição é ampla suficiente para incluir no conceito de exchange tanto as empresas que realizam apenas a intermediação propriamente dita (uma plataforma onde vendedores e compradores se reúnem para realizar negócios) quanto aquelas que realizam elas mesmas a compra e venda, tal como as empresas de Over the Counter (OTC), assim como as empresas que realizam apenas a custódia de criptoativos ou que fornecem serviços de arbitragem.

Isto tudo em razão da terminologia utilizada pela IN 1.888 ao definir as exchanges como empresa “[…] que oferece serviços referentes a operações realizadas com criptoativos […]”.

É uma pessoa jurídica que oferece serviços que sejam referentes a operações com criptoativos? Se a resposta for sim, se está diante de uma exchange para fins da Instrução Normativa.

Ademais, ainda que tal empresa não opere com cripto ativos de forma exclusiva ou principal, se estará diante de uma exchange para fins da IN 1.888.

É possível, então, que um provedor de busca ou um intermediador de negócios como o “Mercado Livre” seja abarcado pela norma da Instrução Normativa. Afinal, (ainda que não recomendado) é possível comprar e vender criptoativos na plataforma online do “Mercado Livre”.

Capítulo III — Da obrigatoriedade de prestação de informações

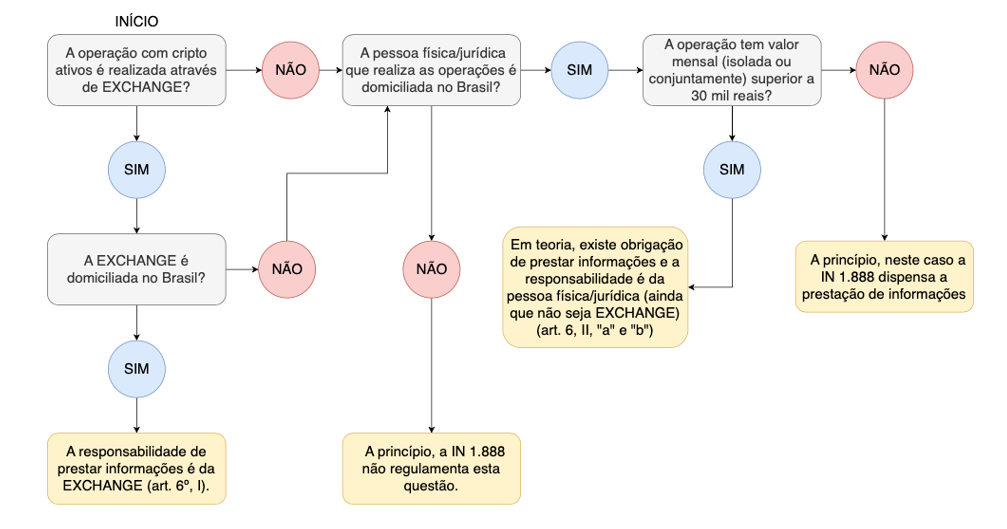

Art. 6º Fica obrigada à prestação das informações a que se refere o art. 1º:

I – a exchange de criptoativos domiciliada para fins tributários no Brasil;

II – a pessoa física ou jurídica residente ou domiciliada no Brasil quando:

a) as operações forem realizadas em exchange domiciliada no exterior; ou

b) as operações não forem realizadas em exchange.

§ 1º No caso previsto no inciso II do caput, as informações deverão ser prestadas sempre que o valor mensal das operações, isolado ou conjuntamente, ultrapassar R$ 30.000,00 (trinta mil reais).

§ 2º A obrigatoriedade de prestar informações aplica-se à pessoa física ou jurídica que realizar quaisquer das operações com criptoativos relacionadas a seguir:

I – compra e venda;

II – permuta;

III – doação;

IV – transferência de criptoativo para a exchange;

V – retirada de criptoativo da exchange;

VI – cessão temporária (aluguel);

VII – dação em pagamento;

VIII – emissão; e

IX – outras operações que impliquem em transferência de criptoativos.

Os dispositivos acima fazem uso do conceito de “domicílio tributário”.

Estão sujeitas à Instrução Normativa apenas pessoas domiciliadas no Brasil, sejam estas exchanges propriamente ditas, demais pessoas jurídicas e pessoas físicas.

Veja que nos casos que se está diante de exchange domiciliada no exterior, a obrigação de prestar informações passa a ser de obrigação da pessoa (física ou jurídica) domiciliada no Brasil.

Ocorre que, para que haja responsabilidade de prestar informações pela pessoa física ou jurídica (que não seja exchange), é necessário que o valor da operação ou das operações ultrapasse trinta mil reais em um mês.

Além disso, é necessário que a operação possa ser enquadrada em uma das espécies de negócios jurídicos (atos e contratos) descritos no §2º do art. 6º.

Tal categorização, todavia, não parece ser tarefa difícil haja vista que o inciso IX insere uma cláusula aberta: “outras operações que impliquem em transferência de criptoativos”.

Todavia, é de se destacar o conteúdo dos incisos IV, V e VIII do art. 6º, §2º. Assim, o depósito e o saque de criptoativos de ou para uma exchange e, de igual modo, a emissão (primária) de criptoativos — caso ultrapasse o valor de trinta mil reais — estará sujeita à obrigação de prestar informações descrita na Instrução Normativa.

Para melhor compreensão, confira o seguinte fluxograma:

Prosseguindo:

Capítulo IV — Das informações sobre operações com criptoativos

Art. 7º Deverão ser informados para cada operação:

I – nos casos previstos no inciso I e na alínea “b” do inciso II do caput do art. 6o:

a) a data da operação;

b) o tipo da operação, conforme o § 2o do art. 6o;

c) os titulares da operação;

d) os criptoativos usados na operação;

e) a quantidade de criptoativos negociados, em unidades, até a décima casa decimal;

f) o valor da operação, em reais, excluídas as taxas de serviço cobradas para a execução da operação, quando houver;

g) o valor das taxas de serviços cobradas para a execução da operação, em reais, quando houver; e

h) o endereço da wallet de remessa e de recebimento, se houver; e

II – no caso previsto na alínea “a” do inciso II do art. 6º:

a) a identificação da exchange;

b) a data da operação;

c) o tipo de operação, conforme o § 2o do art. 6o;

d) os criptoativos usados na operação;

e) a quantidade de criptoativos negociados, em unidades, até a décima casa decimal;

f) o valor da operação, em reais, excluídas as taxas de serviço cobradas para a execução da operação, quando houver;

g) o valor das taxas de serviços cobradas para a execução da operação, em reais, quando houver; e

h) o endereço da wallet de remessa e de recebimento, se houver.

Parágrafo único. Das informações a que se refere este artigo devem constar a identificação dos titulares das operações e incluir nome, nacionalidade, domicílio fiscal, endereço, número de inscrição no Cadastro de Pessoas Físicas (CPF) ou no Cadastro Nacional da Pessoa Jurídica (CNPJ) ou Número de Identificação Fiscal (NIF) no exterior, quando houver, nome empresarial e demais informações cadastrais.

Nesta parte a norma indica quais são as informações que devem ser prestadas quando se configurar qualquer das hipóteses que geram a responsabilidade de informar (conforme analisado acima).

Dividem-se em duas categorias de informações que podem ser sistematizadas da seguinte forma:

Em uma medida de KYC (Know Your Customer – Conheça seu Cliente), as informações sobre titulares devem incluir o nome, nacionalidade, domicílio fiscal, endereço, número de CPF, CNPJ ou Número de Identificação Fiscal (NIF) no exterior, nome empresarial e demais informações cadastrais.

Capítulo V — Do prazo para prestação das informações

Art. 8º As informações deverão ser transmitidas à RFB mensalmente até as 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do último dia útil do:

I – mês-calendário subsequente àquele em que ocorreu o conjunto de operações realizadas com criptoativos, quanto às obrigações previstas no art. 7º;

II – mês de janeiro do ano-calendário subsequente, quanto à obrigação prevista no art. 9º.

§ 1º O primeiro conjunto de informações a ser entregue em setembro de 2019 será referente às operações realizadas em agosto de 2019.

§ 2º A transmissão das informações não dispensa o declarante da obrigação de guardar os documentos e manter os sistemas de onde elas foram extraídas.

Art. 9º A exchange de criptoativos domiciliada para fins tributários no Brasil a que se refere o inciso I do caput do art. 6º deverá prestar também, relativamente a cada usuário de seus serviços, as seguintes informações relativas a 31 de dezembro de cada ano:

I – o saldo de moedas fiduciárias, em reais;

II – o saldo de cada espécie de criptoativos, em unidade dos respectivos criptoativos; e

III – o custo, em reais, de obtenção de cada espécie de criptoativo, declarado pelo usuário de seus serviços, se houver.

Parágrafo único. As informações de que trata este artigo deverão ser incluídas no conjunto de informações prestadas nos termos do art. 7º.

Além da já analisada obrigação do art. 7º, o art. 9º acima transcrito traz uma nova obrigação de prestar informações (cumulável com a obrigação do art. 7º), aplicável à exchange de criptoativos com domicílio fiscal no Brasil.

Até o dia 31 de dezembro de cada ano, as exchanges devem apresentar um relatório que individualize cada um de seus clientes e usuários de seus serviços, indicando:

(i) o saldo que cada um deles possui em moeda fiduciária em reais (BRL em BRL; o equivalente de USD em BRL, etc.);

(ii) o saldo de cada espécie de criptoativos em unidade de cada criptoativo;

(iii) o custo em BRL para obtenção de cada espécie de criptoativo declarado pelo usuário (ou seja, o valor de cada criptoativo em BRL);

O art. 8º, por sua vez, traz as regras de prazo para a prestação das informações.

A obrigação prevista no art. 7º deve ser transmitida mensalmente à Receita Federal até as 23h59 do último dia útil do mês-calendário subsequente àquele em que ocorreu as operações.

A obrigação do art. 9º deve ser transmitida à Receita Federal até o último dia útil do mês de janeiro do ano-calendário subsequente.

Lembrando, no entanto, que na prestação mensal do art. 7º se inclui a obrigação de fornecer os dados art. 9º. Tudo isto nos termos do Parágrafo Único do art. 9º: “As informações de que trata este artigo deverão ser incluídas no conjunto de informações prestadas nos termos do art. 7º”.

Outrossim, nos termos do §2º do art. 8º, a prestação destas informações (tanto a do art. 7º quanto a do art. 9º), não retira a obrigação do declarante de manter os documentos e os sistemas de dados de onde estas informações foram retiradas.

Nestes termos, é possível antecipar que a necessidade de manutenção de documentos e sistemas de dados tão completo e volumoso fará com que as exchanges e demais agentes da criptoeconomia se preocupem ainda mais com compliance de proteção de dados e os efeitos da Lei Geral de Proteção de Dados brasileira (LGPD – Lei 13.709/18) sobre sua atividade, em especial ao se considerar os riscos de vazamento de dados que podem acarretar prejuízos milionários.

Capítulo VI — Das penalidades

Art. 10. A pessoa física ou jurídica que deixar de prestar as informações a que estiver obrigada, nos termos do art. 6º, ou que prestá-las fora dos prazos fixados no art. 8º, ou que omitir informações ou prestar informações inexatas, incompletas ou incorretas, ficará sujeita às seguintes multas, conforme o caso:

I – pela prestação extemporânea:

a) R$ 500,00 (quinhentos reais) por mês ou fração de mês, se o declarante for pessoa jurídica em início de atividade, imune ou isenta, optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar no 123, de 14 de dezembro de 2006, ou que na última declaração apresentada tenha apurado o Imposto sobre a Renda da Pessoa Jurídica (IRPJ) com base no lucro presumido;

b) R$ 1.500,00 (mil e quinhentos reais) por mês ou fração de mês, se o declarante for pessoa jurídica não incluída na alínea “a”; ou

c) R$ 100,00 (cem reais) por mês ou fração, se pessoa física;

II – pela prestação com informações inexatas, incompletas ou incorretas ou com omissão de informação:

a) 3% (três por cento) do valor da operação a que se refere a informação omitida, inexata, incorreta ou incompleta, não inferior a R$ 100,00 (cem reais), se o declarante for pessoa jurídica; ou

b) 1,5% (um inteiro e cinco décimos por cento) do valor da operação a que se refere a informação omitida, inexata, incorreta ou incompleta, se o declarante for pessoa física; e

III – pelo não cumprimento à intimação da RFB para cumprir obrigação acessória ou para prestar esclarecimentos nos prazos estipulados pela autoridade fiscal, o valor de R$ 500,00 (quinhentos reais) por mês-calendário;

§ 1º A multa prevista na alínea “a” do inciso II do caput será reduzida em 70% (setenta por cento) se o declarante for pessoa jurídica optante pelo Simples Nacional.

§ 2º A multa prevista na alínea “b” do inciso I do caput será aplicada também, em caso de apresentação das informações fora do prazo previsto no art. 8º, à pessoa jurídica que na última declaração tenha utilizado mais de uma forma de apuração do lucro ou tenha realizado operação de reorganização societária.

§ 3º A multa prevista no inciso I do caput será reduzida à metade nos casos em que a obrigação acessória for cumprida antes de qualquer procedimento de ofício.

Art. 11. Sem prejuízo da aplicação da multa prevista no inciso II do caput do art. 10, poderá ser formalizada comunicação ao Ministério Público Federal, quando houver indícios da ocorrência dos crimes previstos no art. 1º da Lei no 9.613, de 3 de março de 1998.

Nos termos do art. 11, caso o Fisco considere que a omissão, a prestação de informações inexatas, incompletas, ou incorretas configure indício de lavagem de dinheiro (Lei 9.613/98), haverá formalização de comunicação ao Ministério Público para que este analise o caso e, eventualmente, dê sequência à investigação criminal em face da exchange, da pessoa física ou jurídica responsável.

No que diz respeito às penalidades previstas no art. 10, se enxerga três grandes categorias:

(i) a punição pela declaração extemporânea (fora do prazo), (ii) a punição pela prestação de informações inexatas, incompletas, incorretas ou omissão de informação, e (iii) punição pelo não cumprimento de intimação da Receita para cumprir a obrigação acessória ou pedido de esclarecimentos.

De forma sistematizada:

De toda feita, é de se apontar que a criação destas regras punitivas através de uma Instrução Normativa é, no mínimo, temerária.

Afinal, a multa tributária por gerar uma obrigação a ser adimplida pelo infrator somente pode ser instituída por lei ou instrumento de força semelhante (art. 97, inciso V, do Código Tributário).

A princípio, uma Instrução Normativa não é o instrumento juridicamente adequado para criar estas penalidades.

Capítulo VII — Da retificação das informações

Art. 12. Caso a pessoa física ou jurídica constate que as informações prestadas contêm erros, inexatidões ou omissões, poderá corrigi-los ou supri-las, conforme o caso, mediante apresentação de retificação, observado o disposto nos arts. 2º e 3º.

Parágrafo único. Não incidirá multa relativamente aos erros, inexatidões e omissões a que se refere o caput, desde que sejam corrigidos ou supridas antes de iniciado qualquer procedimento de ofício.

O dispositivo acima trata de aplicação da regra da Denunciação Espontânea já prevista no art. 138 do Código Tributário.

Se for constatado o equívoco ou a omissão pelo contribuinte e este corrija ou adicione as informações faltantes antes de um procedimento de fiscalização iniciado pela autoridade tributária, não haverá multa.

É de se observar, todavia, que a regra do dispositivo acima aplica-se apenas para informações fornecidas com erros, inexatidões ou omissões. Informações corretas, mas prestadas de forma extemporânea (fora do prazo) não se incluem nesta regra benéfica.

Capítulo VIII — Disposições finais

Art. 13. Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial da União e produz efeitos a partir de 1º de agosto de 2019.

Por último, o art. 13 traz regra de “Vacatio Legis”, ou seja, o prazo que a Instrução Normativa tem para entrar em vigor e produzir seus efeitos.

A publicação da IN 1.888 se deu no dia 07 de maio de 2019 no Diário Oficial da União e, conforme a própria norma, produzirá efeitos em 1º de agosto de 2019.

Ou seja, os contribuintes terão prazo inferior a três meses para compreender a norma e se adaptar a todas as suas exigências.

Em que pese seja compreensível o interesse da Receita Federal em ter informações detalhadas sobre a criptoeconomia nacional e seus atores, é possível enxergar na IN 1.888 um excesso de exigências que podem desacelerar o desenvolvimento do setor no Brasil.

Para os contribuintes, a recomendação é buscar aconselhamento contábil e jurídico especializado para possibilitar cumprimento das novas exigências desta Instrução Normativa, evitando suas punições específicas e as consequências indiretas que a IN 1.888 terá sobre sua atividade, em especial a preocupação com a proteção dos dados e prevenção à lavagem de dinheiro.

*Henrique JB Marcos, é pesquisador, Mestre em Ciências Jurídicas e Doutorando em Direito Internacional pela USP. Também é advogado e consultor jurídico em compliance.

O post Um raio-x na norma da Receita Federal que vai mudar o mercado de criptomoedas apareceu primeiro em Portal do Bitcoin.