Stablecoins: Pareadas ou não pareadas com o dólar, eis a questão

Colapso do ecossistema Terra (LUNA) colocou em dúvida a capacidade de as stablecoins manterem a paridade com o dólar diante de eventos extremos no mercado.

O protocolo Terra e UST caíram para zero, eliminando dezenas de bilhões de dólares em valor de mercado, e um grande número de investidores que sofreram perdas começaram a entrar com ações judiciais. Muitos dos principais players do setor alertaram que a pressão regulatória sobre as criptomoedas pode se intensificar em vários países como resultado, além de jogar um holofote sobre a tal paridade das stablecoins, em tese, pareadas com o dólar.

Assim, o mercado testou de forma estressante as seguintes stablecoins: USDT, DAI, USDC e BUSD. Entre os dias 7 e 15 de maio, o Market Cap de USDT caiu cerca de 8% e o de DAI, 25%. Por outro lado, o Market Cap de USDC subiu 5%. Já o de BUSD oscilou 5%, mas retornou ao seu volume anterior. Apesar do impacto, essas stables continuam firmes no páreo.

O mercado de criptomoedas ainda está passando por efeitos cascata decorrentes do colapso do Terra. Particularmente, muitas outras stablecoins estão passando por suas próprias agruras – mesmo que tenham conseguido sustentar sua atrelagem ao dólar. Com especial atenção ao USDT, que é a stablecoin mais utilizada em centenas de pares de negociação.

Fonte: ITB

USDT perde US$ 10 bilhões

O valor de mercado da maior stablecoin, Tether, contraiu mais de US$ 10 bilhões. Os usuários optaram por resgatar seu USDT de 1 para 1 por dólar por meio da plataforma do Tether.

Isso resultou na redução do valor de mercado do USDT em 12%, de US$ 84 bilhões para US$ 74 bilhões.

O colapso do Terra também causou reverberações em outras partes do ecossistema.

Fonte: ITB

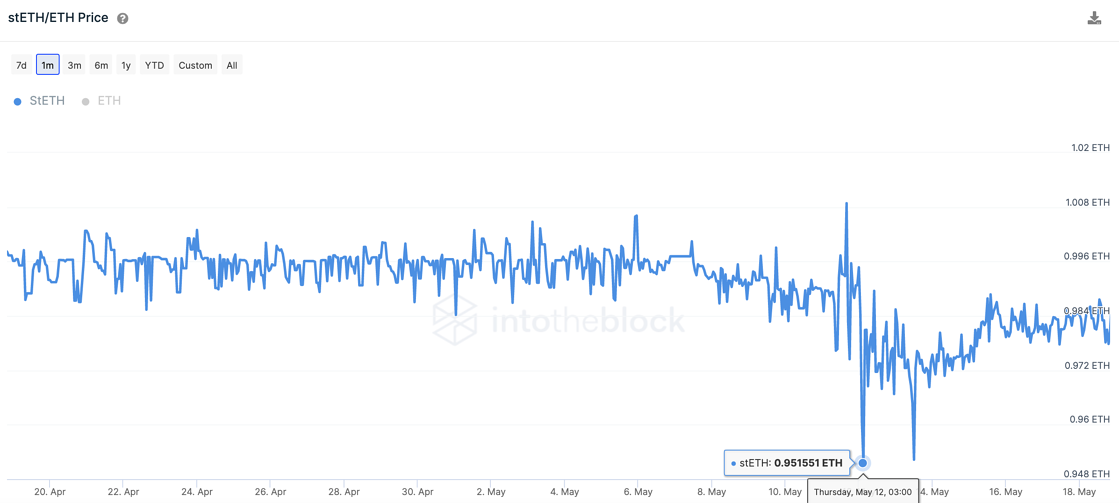

Enquanto isso, o preço do Ether empenhado em staking atingiu seu menor valor em mais de um ano. O token ETH apostado do Lido (stETH) caiu 0,95 ETH depois de permanecer próximo da paridade com o ETH ao longo de 2022.

O stETH não é “fixado” per se, com um argumento a ser feito para que seja com desconto e também para ser precificado com um prêmio.

Argumentos a favor e contra à operação com o derivativo stETH

Como o stETH é menos líquido e também depende do sucesso da fusão para poder sacar o ETH depositado, esses fatores de risco podem levá-lo a ser precificado abaixo de 1 ETH.

Por outro lado, como gera rendimento (~ 3,7%), cria um incentivo para mantê-lo, com maior demanda elevando seu preço.

Os usuários do Lido podem cunhar stETH em 1 para 1 a qualquer momento, o que cria uma oportunidade de arbitragem se alguma vez a diferença entre os preços estiver indicando um prêmio que compense a cunhagem de stETH, mas atualmente não há arbitragem equivalente que permita uma cunhagem com prêmio que justifique a fusão dos ativos, criando pressão de compra com desconto, pois o Ether apostado não pode ser resgatado até depois da fusão.

A recente queda do mercado aparentemente levou o mercado a pesar mais fortemente os riscos associados ao stETH do que seus benefícios, levando seu valor a cair abaixo de 1 ETH, mesmo que cada stETH seja apoiado pela quantidade equivalente de Ether.

Ativos Sobrecolateralizado versus Algorítmico

O mercado também parece favorecer stablecoins com garantia excessiva após o crash da UST. O token MKR do MakerDAO foi um dos ativos com melhor desempenho nesta semana, crescendo mais de 25%.

O FRAX, atualmente a maior stablecoin algorítmica após o colapso do UST, conseguiu manter sua indexação de US$ 1, mas viu seu valor de mercado cair quase 50%.

À medida que o mercado entra em uma postura de risco, os investidores estão optando mais por stablecoins descentralizadas com garantias excessivas do que suas contrapartes com garantias algorítmicas.

Enquanto isso, o USDD de Tron e o USN de Near acabam de entrar no espaço algorítmico das stablecoins, atraindo usuários com altos rendimentos. Eles serão capazes de evitar o destino da UST ou estão simplesmente seguindo uma estrutura falha?

LEIA MAIS

- Fracasso do UST e da LUNA foi bom pois ajudou a limpar o mercado dos irresponsáveis, diz analista que acertou baixa do BTC

- Bitcoin deve defender esses níveis de preços para evitar queda ‘muito mais profunda’

- Unidade de crimes financeiros sul-coreana é reaberta para investigar colapso do Terra