Fracasso do UST e da LUNA foi bom pois ajudou a limpar o mercado dos irresponsáveis, diz analista que acertou baixa do BTC

Analista aponta as consequências que a falência do UST-LUNA causou e ainda vai causar em todo o mercado de criptomoedas

Esta análise foi produzida por por Paulo Boghosian, co-head do TC Cripto, com exclusividade para o Cointelegraph Brasil

Você já deve ter lido uma centena de artigos sobre a queda impressionante no protocolo Terra, e o fracasso da stablecoin $UST e da moeda $LUNA.

Tive a oportunidade de ler algumas ótimas análises, como este relatório da Kaiko que explica a mecânica do ataque ou este post no blog do Arthur Hayes, cofundador da corretora de futuros Bitmex, que traz um resumo das principais stablecoins e dos problemas que elas tentam resolver.

Vamos tentar entender as consequências diretas e indiretas desse caso para o ecossistema dos criptoativos.

Destruição de valor

Como se a destruição de, segundo dados da CoinGecko, mais de US$ 45 bilhões em valor de mercado em um período de três dias não bastasse, há uma série de outras consequências tangíveis e intangíveis desse evento, que vão desde o aumento do oversight regulatório, a perda de confiança dos investidores no mercado.

Além disso, outras consequências foram resgates em cascata de protocolos DeFi, crise de confiança e ataques a outras stablecoins até o possível fechamento de fundos, incluindo importantes formadores de mercado e provedores de liquidez para o mercado cripto.

Vamos começar pelo valor destruído.

A UST tinha uma capitalização de mercado de US$18.75 bilhões e hoje vale menos de US$700 milhões. Grande parte disso estava no Anchor protocol, onde investidores podiam fazer staking para gerar yields de até 20%. Veja como se comportou o TVL (total value locked) do protocolo, caindo de mais de US$14 bilhões para US$1.2 bilhões:

Fonte: Anchor Protocol Dashboard

Já a moeda Luna chegou a valer mais de US$40 bilhões. No dia em que a queda se iniciou, ela valia US$22.5 bilhões e, atualmente, vale menos de US$1.2 bilhão (dados da Coingecko).

Cabe ressaltar que o preço de Luna chegou a bater o ticket mínimo das corretoras FTX e Binance (0,00001 e 0,0001, respectivamente), já que a perda de lastro do UST gera um espiral da morte para Luna, cujo algoritmo gera uma impressão desenfreada (no caso mais de 6 trilhões de tokens) e, consequentemente, uma pressão vendedora constante em Luna.

Fonte: Coingecko

Investidores de varejo

Quem foram os principais prejudicados nessa queda? Sim, como sempre, as pessoas físicas se deram mal. Como sempre, investidores que não entendiam os riscos que estavam tomando ao investir em $LUNA, ou que achavam que os 20% de renda gerado pelo Anchor Protocol era livre de risco por prover um rendimento fixo e, com isso, perderam praticamente tudo.

Não é difícil encontrar vídeos de “influenciadores” do mercado cripto e vendedores de sonhos nas redes sociais, recomendando que seus usuários coloquem sua reserva de segurança no protocolo Anchor para render 20% ao ano em dólar (que no caso é UST e não dólar).

De fato, quando olhamos o Twitter ou a comunidade no Reddit do projeto, há várias histórias tristes de pessoas que perderam mais do que podiam perder, e até de pessoas que perderam dinheiro de familiares e acabaram cometendo suicídio por isso.

Triste, mas a boa notícia é que o Anchor Protocol tinha uma concentração grande de riqueza. Quer dizer, as 1000 maiores carteiras detinham mais de 80% de todo o $UST em staking no protocolo, de acordo com esta análise.

Com isso, já existem propostas como esta para salvar as “sardinhas”. Aliás, propostas como essa tiveram o apoio inclusive de Vitalik Buterin, fundador do Ethereum, e de CZ, CEO da Binance. Seria o equivalente a um FDIC americano ou um FGC brasileiro, mas que viriam por meio da autorregulação do mercado cripto e não de alguma regulação imposta.

Institucionais

Mas não foram só as pessoas físicas, diversos players institucionais também tiveram prejuízos brutais. A lista de fundos investidores em rounds de captação do protocolo Terra inclui alguns dos principais fundos em cripto.

Alguns como o Arrington Capital, Galaxy Digital, Binance Labs e Pantera Capital entraram no round conduzido pela Terraform Labs de US$150 milhões em julho de 2021. Outros como Three Arrows Capital e Jump Capital entraram no token raise de US$1 bilhão ocorrido em fevereiro de 2022. Uma possível lista completa, divulgada na internet, você pode ver aqui:

Fonte: Não identificada

De toda forma, há pouca divulgação do tamanho das posições e das perdas incorridas por esses fundos. Aliás, muitos fundos correram para anunciar ao mercado que não tinham mais posições em LUNA ou UST, possivelmente para evitar uma crise de confiança e resgates em massa.

Foi o caso da Galaxy Digital que alegou ter zerado suas posições antes da queda. Mas, com esta tatuagem do fundador Mike Novogratz, fica difícil de acreditar. Por outro lado, devido à irritação do CZ Changpeng Zhao, da Binance, e suas seguidas tentativas de desmentir que a Binance tinha posição no protocolo, parece que as perdas foram grandes.

Tiveram boatos também que a Dragonfly Capital sofreu perdas na casa de nove dígitos. A esta altura, são somente rumores. Mas a carta que a Dragonfly escreveu para os seus cotistas igualmente nos diz muito.

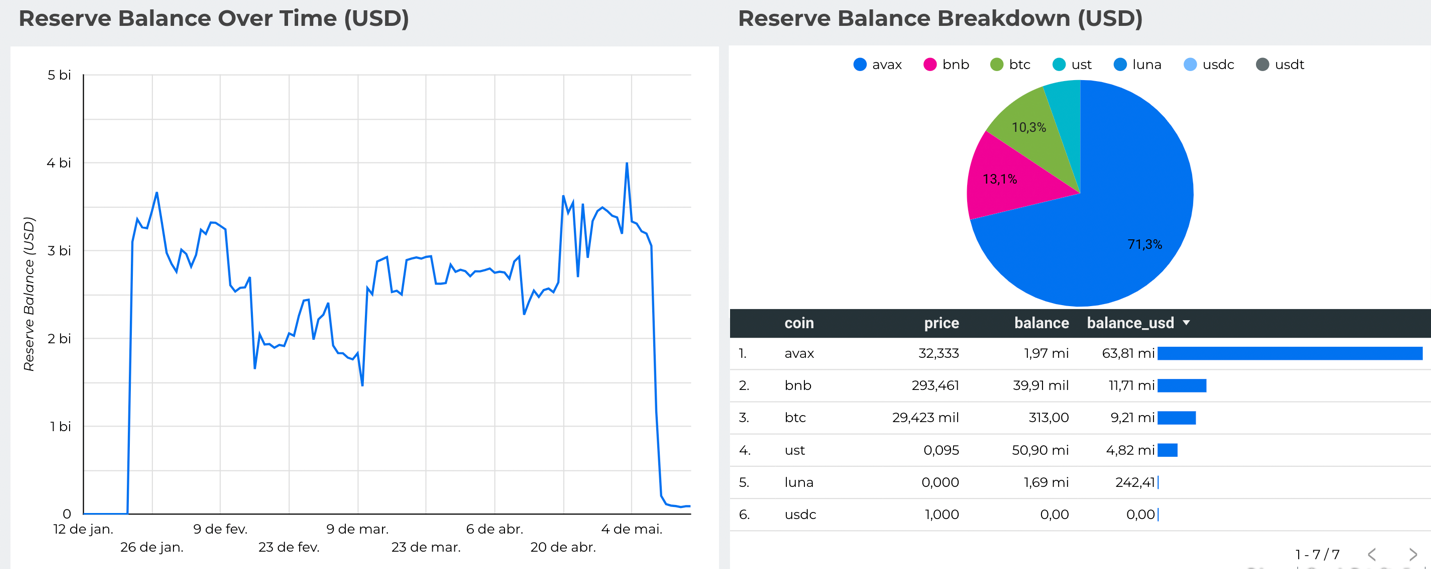

É seguro dizer que uma das maiores perdas incorridas por institucionais foi da Jump Capital. O fundo que entrou no token raise bilionário do início deste ano era também a mesa OTC que fazia as operações de compra e venda de BTCs da Luna Foundation Guard, fundo responsável por defender o lastro do UST e arbitrar o seu valor.

Nesta segunda-feira (16), a LFG mostrou a obliteração de suas reservas, muitas das quais foram enviadas para a conta da Jump a fim de tentar defender o protocolo.A Luna Foundation Guard chegou a ter US$4 bilhões, a maior parte em bitcoins, e atualmente está com US$90 milhões, a maior parte em tokens da rede Avalanche, porque estão em lockup.

Fonte: Luna Foundation Guard Dashboard

O tempo dirá o quanto esses fundos perderam, mas, no final do dia, a confiança perdida é dificilmente reparável. De fato, tão importante quanto o valor perdido nesse evento, é o dano intangível causado: investidores que perderam tudo e ficarão de fora do mercado cripto, fundos que tomarão resgates e dificilmente conseguirão recuperar a confiança de seus cotistas,

Além disso, nomes pesados da indústria que atrelaram seus nomes ao protocolo Luna e saíram em sua defesa quando o preço estava em alta mas desapareceram durante a queda, participantes do mercado tradicional que já olhavam para o mercado cripto com desconfiança e continuarão de fora e, claro, o quanto esse evento atraiu a atenção de reguladores.

Reguladores

Do lado dos reguladores, Janet Yellen chegou a mencionar o protocolo Luna e alegou recentemente:

“This simply illustrates that this is a rapidly growing product and there are rapidly growing risks. […] We really need a consistent federal framework”. (Em tradução livre: “Isso simplesmente ilustra que esse é um produto em rápido crescimento e que há riscos em rápido crescimento. […] Nós realmente precisamos de uma estrutura federal consistente”).

Uma das consequências do fracasso de Luna será certamente uma aceleração no processo regulatório em torno principalmente das stablecoins. Alguns já falam até na substituição de stablecoins por CBDCs (central bank digital currencies).

Se isso irá ocorrer é uma incógnita, mas está clara a desconfiança do mercado com stablecoins centralizadas, como o Tether (USDT), e a descrença total nos projetos de algumas stablecoins algorítmicas.

Stablecoins

Temos diversos indícios do contágio que a perda de lastro no UST teve nas demais stablecoins. Diversas stablecoins sofreram perda momentânea de lastro. Estamos falando, inclusive, de stablecoins centralizadas, colateralizadas e que reportam suas reservas.

A principal stablecoin do mercado, o Tether, sofreu resgates superiores a US$2 bilhões nos dias seguintes ao crash do UST e, momentaneamente, perdeu seu lastro. Veja no gráfico a perda momentânea de lastro do Tether:

Fonte: TradingView

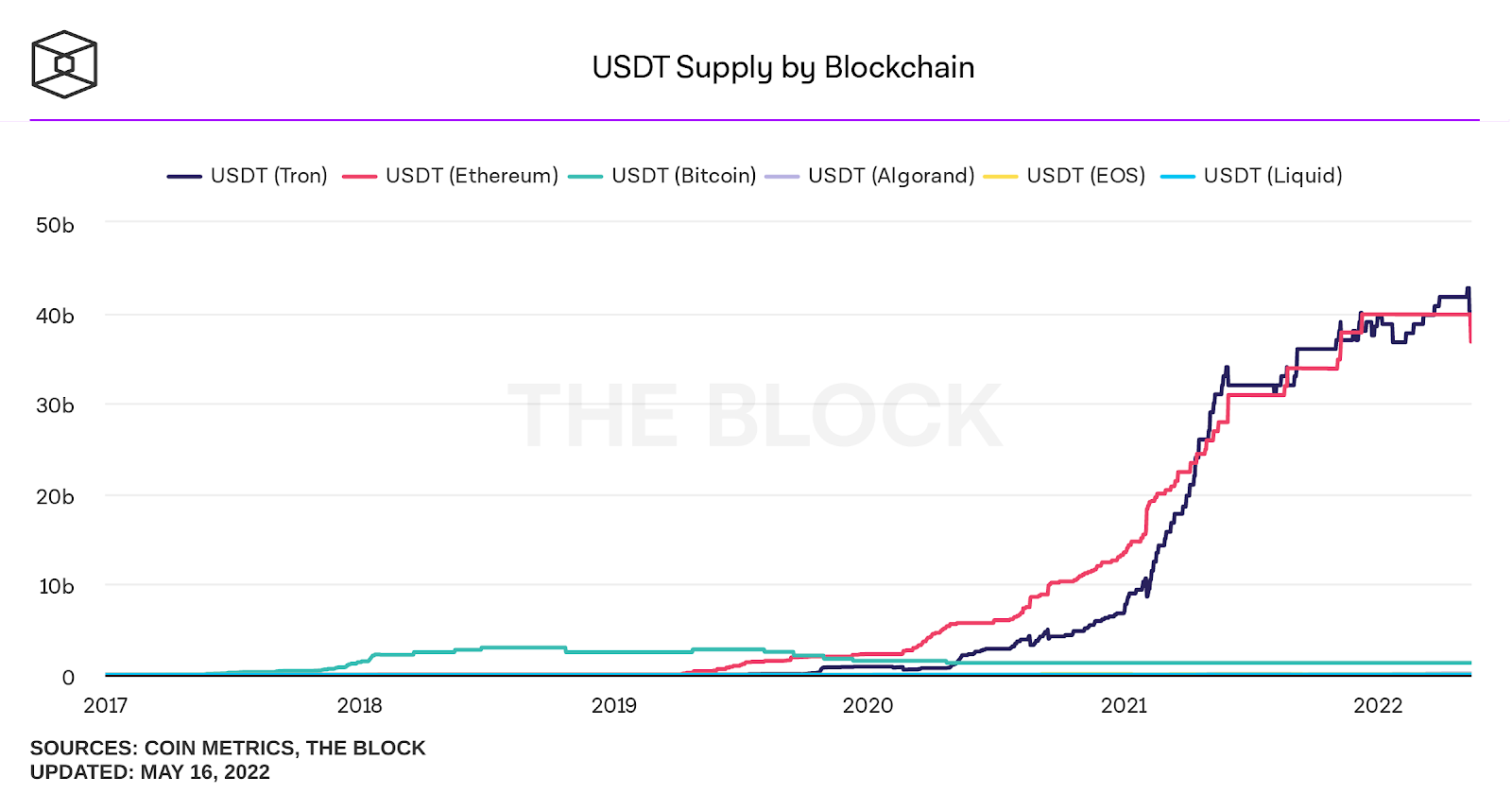

Veja os resgates de USDT por blockchain:

Fonte: The Block

Apesar de o Tether possuir um histórico duvidoso em relação à sua transparência e divulgação de balanços, após investigações do departamento de justiça americano (DOJ), e problemas na justiça, a Tether atualmente atingiu um nível de governança que dificilmente justifica uma perda de confiança como a que ocorreu nos últimos dias.

Veja aqui as reservas divulgadas pela Tether e auditadas por empresas poucas conhecidas:

Fonte: Tether

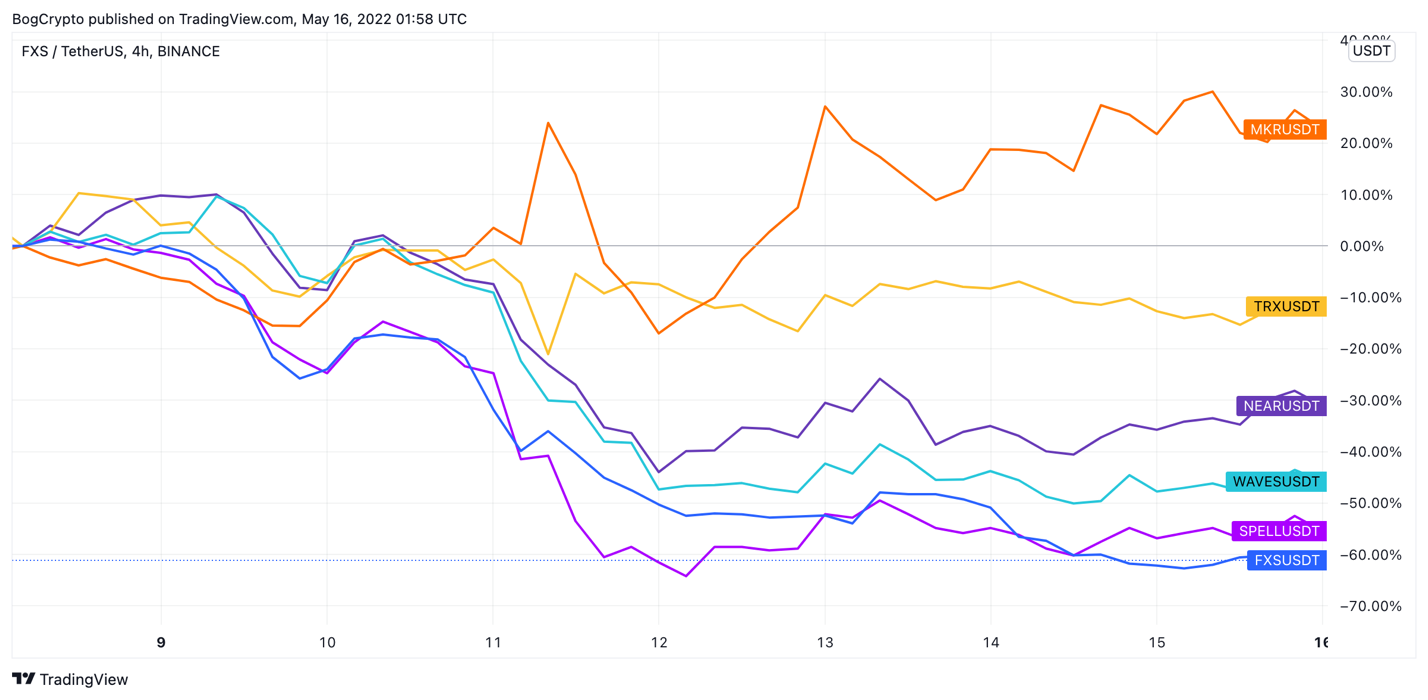

E pior ainda foi o impacto nas stablecoins algorítmicas. Veja a performance dos principais projetos cripto que emitem stablecoins nos últimos dias:

Fonte: TradingView

Com exceção do protocolo Maker DAO – que emite a stablecoin sobre-colateralizada por criptoativos (o colateral é maior que a quantidade emitida para proteger contra volatilidade nos preços dos colaterais) chamada $DAI e sobreviveu a crises de liquidez e drawdowns violentos do mercado –, a grande maioria dos protocolos que emitem stablecoins sofreu perdas significativas.

Cada uma delas possui diferentes níveis de risco e não vou entrar a fundo na mecânica de cada uma delas, mas, falando de forma generalista e grosseira desses projetos, $TRX e $WAVES possuem um grau de risco semelhante à $LUNA.

DeFi

Por fim, todo o ecossistema DeFi, que depende das stablecoins, está passando por uma crise de confiança também. A stablecoin $USDT está sendo resgatada de diversos protocolos DeFi, como mostra esta análise de Andrew T (@blocknalia) utilizando dados da Nansen:

Fonte: Dados da Nansen, elaboração por Andrew T (@blocknalia)

Mais de US$1 bilhão está sendo drenado dos pools de liquidez de stablecoins na AMM Curve e migradas para corretoras centralizadas como a Binance:

Fonte: Dados da Nansen, elaboração por Andrew T (@blocknalia)

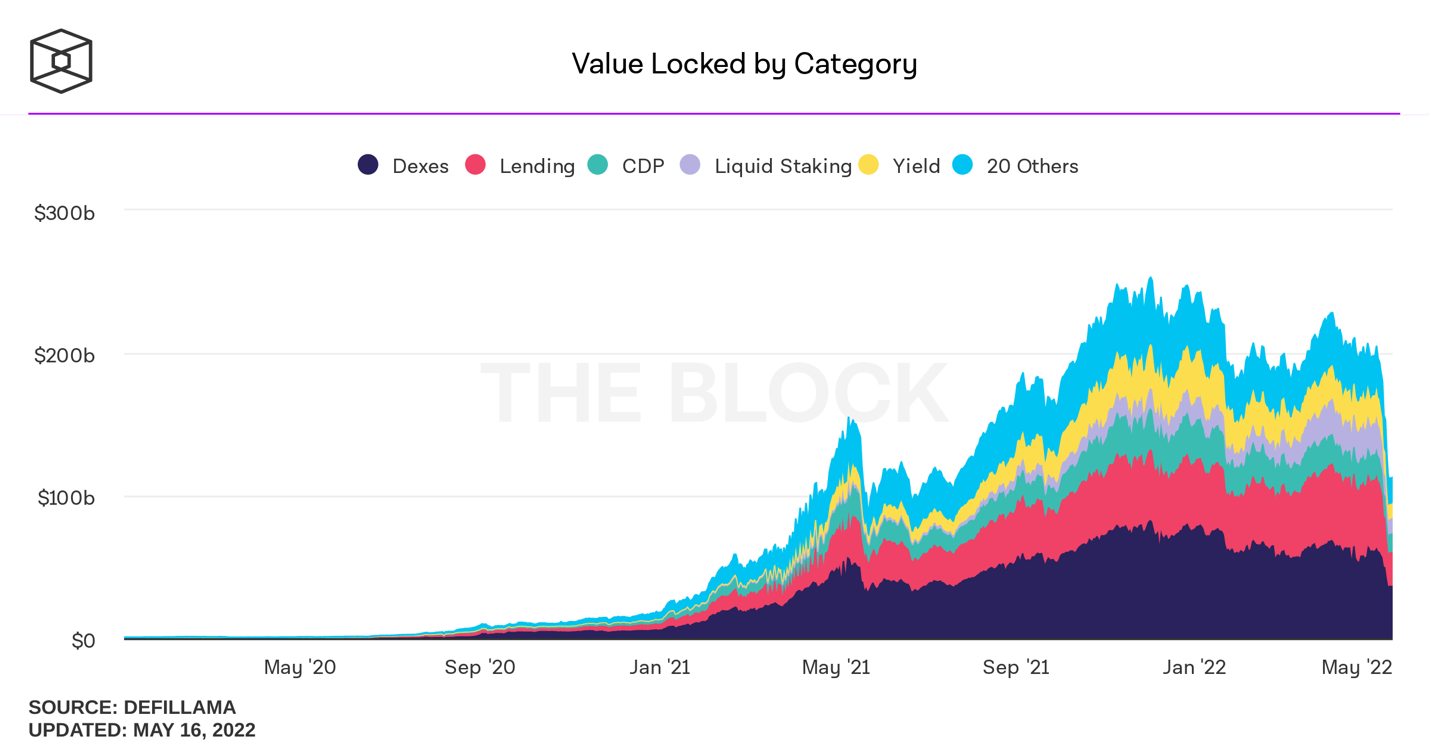

Veja aqui a queda no TVL dos protocolos DeFi:

Fonte: The Block

Em suma, espero ter demonstrado o quanto o fracasso do protocolo Terra impactou e continuará impactando o mercado cripto negativamente de diversas formas.

Apesar de eventos como esse serem importantes para “limpar” os excessos e irresponsabilidades desse mercado em ascensão, as cicatrizes na confiança do investidor e do regulador são duradouras e requerem tempo para serem sanadas.

LEIA MAIS