Estratégias de Trading com Bitcoin: as máquinas superam os humanos?

Quem acompanha o Outspoken Market no Youtube percebeu que venho pesquisando há tempos como criar estratégias de trading utilizando Finanças Quantitativas e Machine Learning (Aprendizado de Máquina).

Neste artigo apresento um estudo feito exclusivamente para o Portal do Bitcoin para responder a seguinte pergunta: um modelo de machine learning é capaz de superar o Buy & Hold no Bitcoin?

Esta é uma pergunta interessante, ainda mais em um ano como 2018 onde os ursos estão a solta no mercado de criptomoedas.

O que é machine learning?

Em bom português, aprendizado de máquina é um subcampo da ciência da computação que evoluiu do estudo de reconhecimento de padrões e da teoria do aprendizado computacional em inteligência artificial (Wikipedia/Enciclopédia Britânica).

Ou seja, é a capacidade de escrever um algoritmo (via programação) que utilizada uma base de dados de entrada (treinamento) para desenvolver uma equação matemática que melhor represente um determinado fenômeno, reduzindo o máximo possível a diferença entre o valor predito e o valor real observado (base de testes/validação).

O que são Finanças Quantitativas?

Segundo uma ótima definição da FGV, finanças quantitativas e engenharia financeira são as áreas de finanças que envolvem a aplicação de ferramentas e métodos de finanças tradicionais, matemática, física, computação, economia e econometria à solução de problemas de interesse em áreas como gestão de investimentos, finanças corporativas, gestão de riscos, apreçamento e hedging de instrumentos derivativos, trading, finanças econômicas, produtos estruturados e asset allocation.

Em uma definição que gosto de usar, é quando a matemática encontra o mundo dos investimentos.

Retorno passados influenciam retornos futuros?

Esta é uma pergunta clássica quando falamos de trading. A busca pelo santo graal – a máquina de fazer dinheiro – desperta a atenção das mentes mais brilhantes do mundo. Ainda mais neste momento onde o poder de processamento, armazenamento e acesso aos dados é o melhor de toda a nossa história.

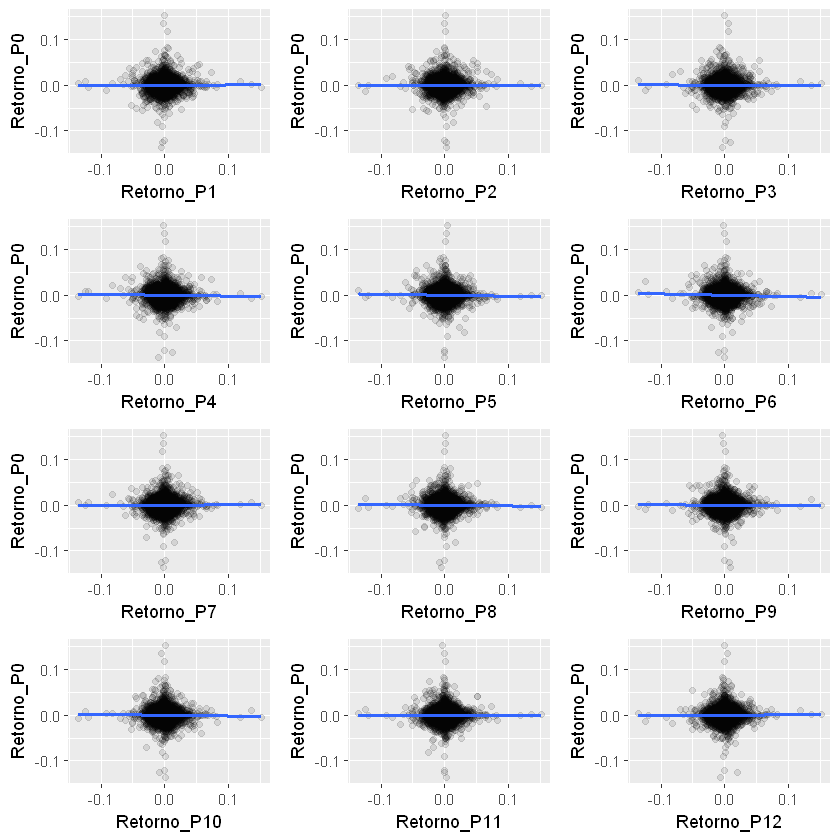

Para ajudar a responder a esta pergunta, selecionei uma base de dados das cotações do Bitcoin a cada 15 minutos, de maio de 2017 a julho de 2018, e calculei o retorno para cara período, retrocedendo a um total de 12 períodos (ou 3h, já que falamos de intervalos de 15 minutos). A ideia central é avaliar se existem alguma interferência ou relação de retornos passados para o retorno atual do Bitcoin. No gráfico baixo, o retorno atual é chamado de Retorno_P0 (no eixo Y) seguido sucessivamente dos retornos precedentes de P1 a P12 (no eixo X de cada gráfico). A escala é decimal representando o percentual de retorno.

A linha azul é uma linha de tendência adicionada em cada gráfico que diz:

- Se inclinada para baixo, significa que o retorno atual tende a seguir inversamente os retornos passados. Ou seja, quanto mais forte o mercado cai ou sobe, percebe-se na sequencia um movimento oposto, uma tendência de retorno a média;

- Se for horizontal, os retornos passados não influenciam em nada o retorno atual – este é o comportamento esperado segundo a teoria dos mercados eficientes;

- Se inclinada para cima, significa que o retorno atual tende a seguir a mesma direção os retornos passados, apresentado o que chamamos de momentum;

Analisando os gráficos vemos que não há uma inclinação realmente significativa da linha azul em nenhum dos 12 comportamentos. Porém, também não são todos exatamente horizontais. Existe uma leve inclinação para baixo em alguns deles, com destaque para os períodos P4, P5 e P6. E uma inclinação levemente positiva no primeiro período P1. Isto é muito interessante pois significa que o preço tende a seguir o momento do ultimo período.

A existência destas pequenas inclinações para cima ou para baixo são a evidencia que eu precisava para desenvolver o modelo matemático.

Desenvolvendo o modelo de machine learning

Utilizando o software estatístico R, desenvolvi uma simples regressão linear (se você não conhece, confira aqui uma explicação detalhada). A regressão linear é aquela do tipo Y = aX+b que aprendemos no ensino médio, mas que ninguém tem a capacidade de explicar para o que realmente serve. Se eu soubesse dessas coisas desde naquela época, bem…isto é uma outra história.

Dividi a base de dados entre treinamento e teste, sendo que o treinamento do modelo consiste nos dados de 2017 e o teste/validação do modelo foi feito com os dados de 2018. A variável alvo ou dependente – a informação que queremos predizer – é o retorno atual (Periodo_P0) e as variáveis independentes são os retornos de P1 a P12.

O primeiro resultado do modelo é o abaixo:

Deixando de lado o rigor matemático para avaliação dos resultados e melhoramento do modelo (não é o objetivo deste artigo), o que importa no momento é entender a última informação da tabela, que são os 3 pontinhos ***

Repare na quarta linha da imagem (de baixo para cima) onde temos

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ‘ 1

Isto significa que as variáveis acompanhadas de *** são as mais relevantes para explicar o fenômeno do modelo – nossa predição do retorno do período atual. E observe que coincidência: são as variáveis dos retornos P4, P5 e P6, justamente aquelas com a maior inclinação da reta no primeiro gráfico.

Como as demais variáveis não são estatisticamente significativas, vamos removê-las e ajudar uma nova regressão. O resultado está logo a seguir, mais limpo e organizado.

O momento em que o Machine Learning supera o Buy & Hold

Agora vou aplicar este modelo na base de testes (o ano de 2018). O resultado fala por si. Quem comprou Bitcoin no começo de 2018 e o segurou até agora, está com um retorno de -44.6%. Quem tivesse seguido um modelo como este estaria com apenas -10.2%

Claro, alguém pode argumentar que o resultado é ainda negativo. Porém, devemos considerar três pontos muito relevantes:

- O modelo e variáveis utilizados são os mais simples possíveis, para fins didáticos sobre o tema;

- Se você é investidor, é melhor ter -10.2% do que -44.6%;

- Em um cenário de longo prazo, não perder -30% em 7 meses faz a diferença na curva de juros compostos – basta observar como no começo do gráfico as linhas azul e vermelhas são quase iguais e com o passar do tempo os acertos do modelo vão fazendo a diferença no retorno acumulado.

Utilizar finanças quantitativas é a chave para encarar de um modo mais racional um mercado extremante competitivo onde não podemos dar espaço para nossas emoções – ganância ou medo – superarem a racionalidade ímpar do ser humano. Acompanhe meus artigos aqui no Portal do Bitcoin e o meu canal Outpoken Market no Youtube. Até o próximo.

- Acompanhe nossa página no Facebook: fb.com/portaldobitcoin

O post Estratégias de Trading com Bitcoin: as máquinas superam os humanos? apareceu primeiro em Portal do Bitcoin.