Economistas calculam chance do preço do Bitcoin e outras criptomoedas chegar a zero

Dois economistas da Universidade de Yale nos Estados Unidos conseguiram calcular a probabilidade do preço do Bitcoin e de outras criptomoedas chegar a preço zero. O estudo, intitulado ‘Risks and Returns of Cryptocurrency’ (relação risco-retorno de criptomoedas, em tradução livre) foi publicado nesta quinta-feira (09) no site do Departamento Nacional de Pesquisas Econômicas dos EUA.

A análise de Yukun Liu e Aleh Tsyvinski, que tentou traduzir um pouco das razões que eventualmente levam as criptomoedas a quedas repentinas e relevantes, faz parte do programa ‘Economic Fluctuations and Growth’ (Flutuações Econômicas e Crescimento) da Agência americana.

Na quinta-feira (09), o valor do Bitcoin ficou próximo a US$ 6.400, mas nada tão incomum para o que já chegou a cair abaixo dos US$ 6 mil em meados de junho. E mesmo assim, para os detentores de bitcoin de longo prazo, esse preço ainda é um grande ganho, visto que 1 BTC valia menos de US$ 100 em 2013.

É por conta desse mercado novo — e muito volátil — que especialistas tentam entender os fenômenos que causam tamanha instabilidade, que prejudica o sentimento de quando comprar ou vender um criptoativo.

Ao analisar os dados de preço do bitcoin de 2011 a 2018, junto com o Ripple e o Ethereum, Tsyvinski e Liu viram a chance de 0,4% de que o bitcoin se torne inútil, ou seja, há uma probabilidade de que seu valor pode cair a quase zero, diz o relatório.

“A atual probabilidade diária implícita de desastre é de aproximadamente 0,4% para o Bitcoin, 0,6% para o Ripple e 0,3% para o Ethereum“.

Fenômenos no mercado

Consideração a possibilidade de prever com precisão o risco-retorno das criptomoedas como fator principal, o estudo revelou que as criptomoedas têm baixa exposição aos fatores macroeconômicos que geralmente influenciam os mercados de ações, moedas e commodities.

Liu e Tsyvinski analisaram os dados históricos das principais criptomoedas, incluindo Bitcoin, Ethereum e Ripple e descobriram dois fatores-chave que poderiam prever a próxima tendência do mercado, os fenômenos “Momentum Effect” e “Investor Attention Effect”.

O “Momentum Effect”, ‘efeito momento’ em português, mas que sugere ‘impulso’, foi identificado pelos especialistas por meio da investigação das frequências diárias e semanais das ações dos preços do Bitcoin, Ethereum e Ripple, o que eles relacionaram como um “série temporal do momento da criptomoeda”, uma coleção de observações feitas sequencialmente ao longo do tempo.

Em geral, o ‘efeito momento’ compara as tendências com seus prazos. Por exemplo, um aumento substancial do preço semanal deve ser considerado um sinal para comprar a criptomoeda, notou a CCN.

Na prática, um investidor mantém um ativo por pelo menos uma semana antes de vendê-lo e obter lucro. Da mesma forma, se o efeito é o contrário, também é o tempo suficiente para sair do mercado antes que o risco se intensifique.

À CNBC, Tsyvinski disse:

“[O efeito] Momentum é realmente algo simples. Se as coisas sobem, elas continuam a subir, e se as coisas caírem, elas continuarão em queda”.

O “Investor Attention Effect” é um efeito gerado através de notícias, geralmente nas redes sociais.

Os economistas compararam dados de consulta às palavras-chave “Bitcoin”, “Ripple” e “Ethereum” com seus respectivos dados de preços durante a semana e por várias vezes. O aumento na média de procura pelos termos para cada criptoativo indicou que seus preços aumentariam nas semanas seguintes.

Da mesma forma, uma procura baseada na atenção negativa do investidor, como por exemplo, associar o termo ‘bitcoin’ com o termo ‘hacker’ previu uma queda no preço.

Tsyvinski e Liu também consideraram uma pesquisa baseada no Twitter e perceberam que o aumento no número de posts sobre Bitcoin na plataforma também previu um aumento nas semanas seguintes.

“Apenas um aumento acima do padrão de procura por ‘bitcoin’ no Twitter produz um aumento de 2,5 %, ou um simples crescimento de pesquisa no Google , da mesma forma, ‘rende’ um aumento de 2,3%, diz o relatório.

Mais dados

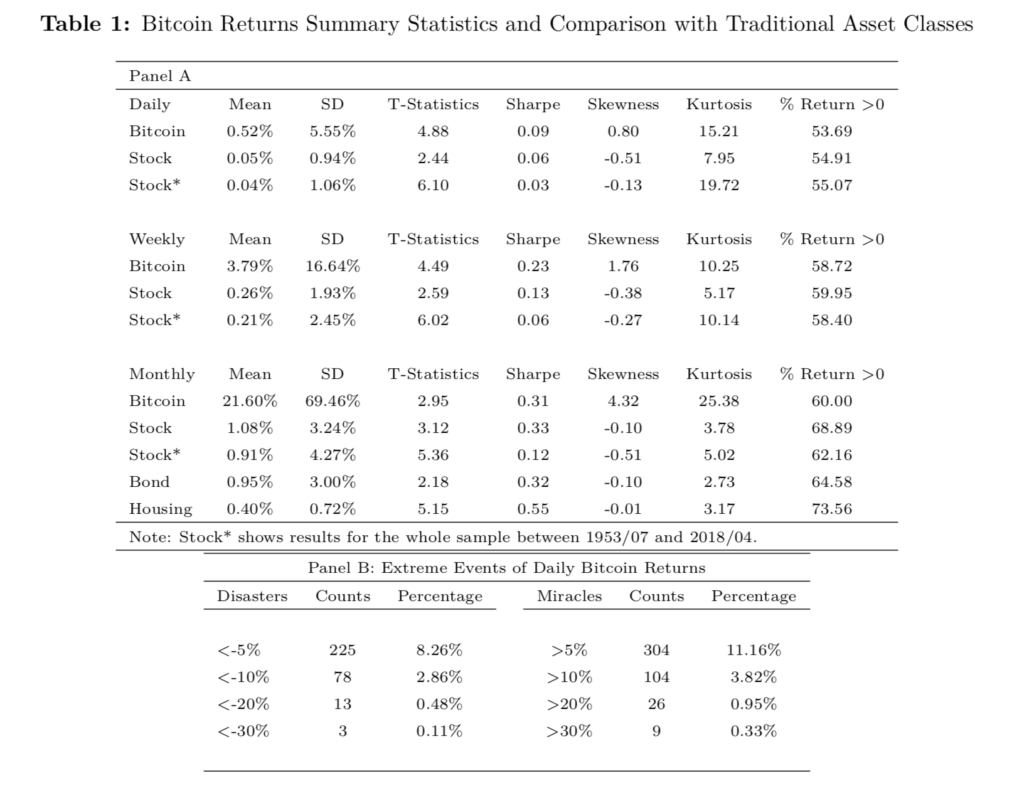

O estudo comparou as estatísticas do Bitcoin com base diária, semanal e mensal, e também as comparou com outras criptomoedas, com ações e também com commodities.

O resultado revelou que na freqüência diária, o retorno médio foi de 0,52% e o desvio padrão de 5,55%. Na frequência semanal, o retorno médio foi de 3,79% e o desvio padrão de 16,64%. Já na freqüência mensal, o retorno médio foi de 21,60% e o desvio padrão de 69,46%, como mostra o gráfico.

No geral, a grandeza dos resultados derivados das estatísticas de Bitcoin foi superior à das classes de ativos tradicionais. Em relação à Ripple e ao Ethereum, seus retornos tiveram desvios padrão mais elevados que os do Bitcoin, mostrou o relatório.

Para contextualizar, Tsyvinski e Liu também calcularam as chances de fracasso das moedas mundiais apoiadas por governos (considerando essas moedas a zero dólar). A chance do Euro se tornar inútil é de 0,009%, do dólar australiano, 0,003% e o dólar canadense de 0,005

- Leia também: Análise Técnica Bitcoin 10/08/18

Compre Bitcoin no Celular

A BitcoinTrade é a melhor plataforma para operar criptomoedas do Brasil.

Compre Bitcoin, Ethereum e Litecoin com segurança e liquidez, diretamente pelo app.

Baixe agora e aproveite, acesse: www.bitcointrade.com.br

O post Economistas calculam chance do preço do Bitcoin e outras criptomoedas chegar a zero apareceu primeiro em Portal do Bitcoin.