As bolsas cripto podem ser confiáveis com hard Forks?

Em 31 de julho, um investidor chinês da Bitcoin processou a OkCoin por supostamente impedi-lo de obter seu Bitcoin Cash (BCH) após o fork do Bitcoin.

Enquanto o caso é novo para a China, compilações sobre hard forks e intercâmbios foram acumulando desde talvez tão cedo quanto o DAO incidente em 2016. Então o que acontece quando você tem uma moeda que está prestes a ser dividida em dois, mas você está segurando na carteira quente de uma bolsa?

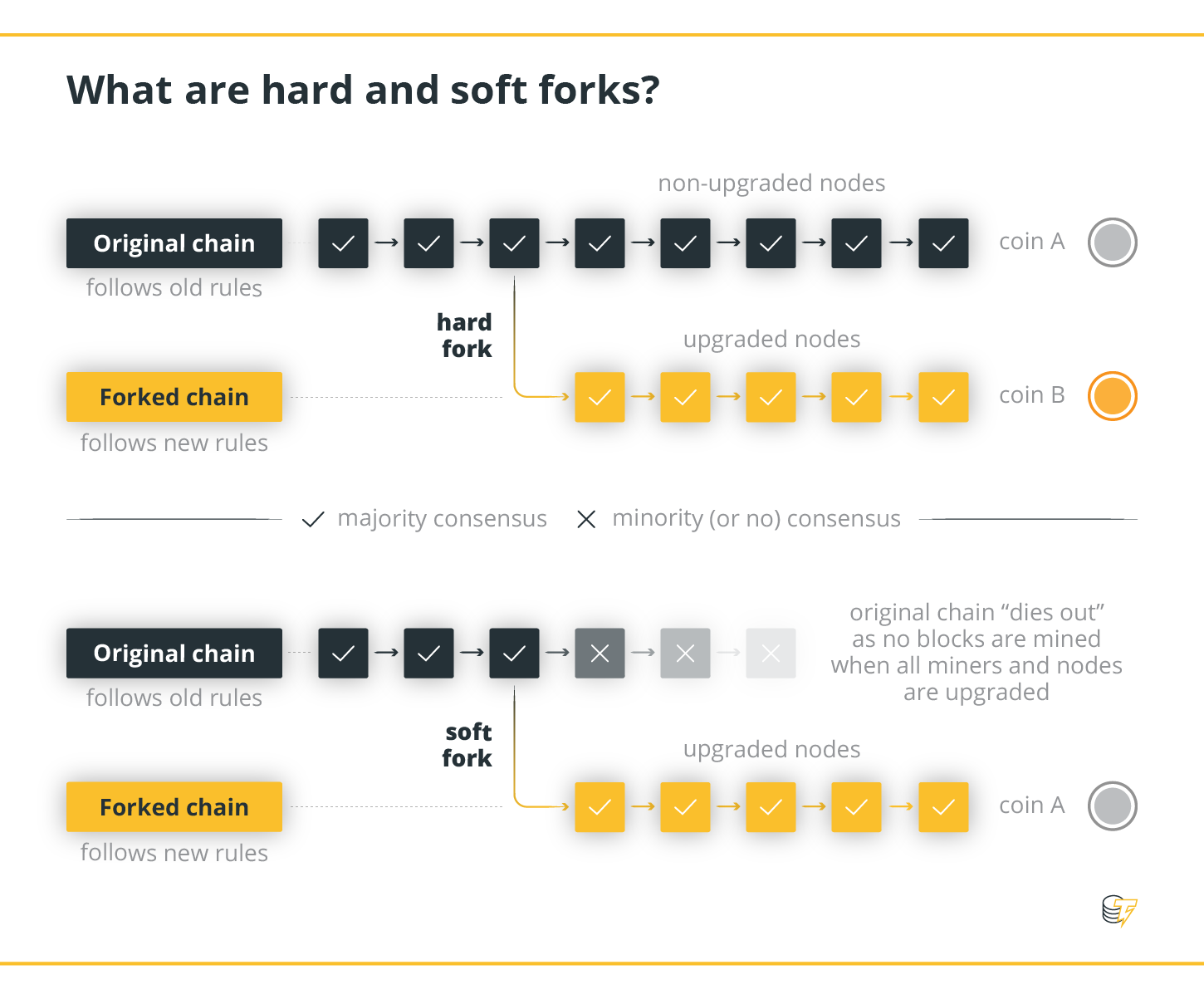

O que é um garfo duro?

Essencialmente, um hard fork é uma mudança no protocolo da criptomoeda que torna os blocos / transações inválidos anteriormente – e vice-versa – e, portanto, exige que todos os usuários atualizem para a versão mais recente. Em outras palavras, um fork rígido divide o caminho do blockchain subjacente do ativo, em que os blocos separados e atualizados começam a seguir novos conjuntos de regras. Simplificando, é o equivalente a um botão “redefinir”. Há também um soft fork, que também exige uma mudança de protocolo, embora esses garfos ainda funcionem com versões mais antigas.

Por que lançar um hard fork em tudo? Basicamente, ele pode ser iniciado para corrigir riscos de segurança encontrados em versões mais antigas do software, para adicionar novas funcionalidades ou para reverter transações. Este último, por exemplo, foi a razão para o infame forquilha DAO, que será descrito em maior detalhe na próxima seção.

De acordo com dados obtidos na Forkdrop.io, existem atualmente 116 garfos, dos quais 74 são afiliados à Bitcoin. Há grandes, como o Bitcoin Cash (BCH), o Ethereum Classic (ETC) ou o Bitcoin Gold (BGD), que competem com as principais moedas e são comumente listados nas maiores bolsas – eles ocupam respectivamente 4º, 12º e 24º Coinmarketcap. Há também os menores que valem apenas alguns centavos e, portanto, são menos prováveis de serem apresentados em grandes plataformas. Charlie Lee, o criador do Litecoin que trabalhou anteriormente na Coinbase, descreveu como a plataforma abordaria os garfos no passado:

“Com os garfos duros ETC e BCH, ficou claro que essas duas moedas seriam o garfo minoritário, por isso era seguro usar uma abordagem de esperar para ver. Então a Coinbase não suportou esses garfos inicialmente. E somente se houvesse tração nesses garfos, a Coinbase gastaria tempo e recursos para apoiar esses garfos e permitiria que as pessoas acessassem suas moedas na cadeia minoritária.”

O exemplo DAO: Para garfo ou não para garfo?

O DAO foi criado em abril de 2016 como uma organização autônoma descentralizada. Sua finalidade era investir em outros negócios, tornando-se uma forma de um fundo de capital de risco direcionado a investidores, impulsionado por contratos inteligentes. O proeminente projeto reuniu rapidamente um recorde de US $ 120 milhões na Ethereum (ETH) durante a fase de captação de recursos.

No entanto, em junho, alguns usuários exploraram uma vulnerabilidade no código do DAO que permitia drenar um terço dos fundos do DAO (aproximadamente US $ 50 milhões) para uma conta subsidiária. Não foi um hack, por si só, como os atacantes simplesmente encontraram uma brecha na codificação – como um dos supostos participantes logo declarou, ele simplesmente usou as possibilidades do código DAO.

Isso levou a um debate na comunidade, onde os membros efetivamente tomaram dois lados: alguns argumentaram que a vulnerabilidade era injusta e seus fundos deveriam ser devolvidos, enquanto outros opinavam que todo o propósito de um sistema baseado em contatos inteligentes é sua inviolabilidade e portanto, nenhum ajuste manual deve ocorrer. A comunidade votou a favor da restituição (os resultados podem ser vistos aqui), e a equipe da Ethereum realizou um hard fork. Os fundos hackeados foram enviados para uma conta disponível para os proprietários originais. Os proprietários de tokens receberam uma taxa de câmbio de 1 ETH para 100 DAO tokens, conforme as condições iniciais de oferta.

No entanto, a parte da comunidade que rejeitou a intervenção e favoreceu a imutabilidade decidiu continuar usando a versão sem graça do Ethereum: Ethereum Classic (ETC). A ETC segurou o blockchain existente da Ethereum e não implementou o código do hard fork para “desfazer” o ataque DAO. Como o site do projeto explicou, “Ethereum Classic pretende manter o Ethereum original resistente à censura” e “fornecer uma alternativa para pessoas que discordam fortemente do resgate da DAO”.

Portanto, todas as pessoas que detinham o ETH recebiam o direito de reivindicar o equivalente a ETC – para isso, tinham que acessar o MyEtherWallet e fazer upload de seus arquivos JSON (que contêm as chaves privadas para as moedas) e reivindicar o ETC moedas e enviá-los para outro endereço. Como pode ser visto neste exemplo, os usuários podem receber moedas divididas em cadeia desde que forneçam as chaves privadas como prova de sua reivindicação.

Como as trocas lidam com hard forks?

Assim, fornecer chaves privadas não deve ser difícil, contanto que as moedas sejam armazenadas em uma carteira de software ou hardware que possa se conectar à rede principal da moeda. No entanto, a situação é diferente quando a criptomoeda é mantida na carteira de um cripto-câmbio – nesse cenário, as chaves são tecnicamente mantidas pela plataforma junto com as moedas. Consequentemente, a bolsa decide se as novas moedas serão distribuídas entre os clientes ou não, e o processo geral de reivindicar essas moedas fica mais complicado.

Por exemplo, quando a bifurcação ETC mencionada anteriormente ocorreu, a Kraken Exchange anunciou seu suporte e declarou que estava creditando contas de clientes com seu saldo ETC, desde que eles tivessem um saldo ETH no Kraken na época da bifurcação. Da mesma forma, quando o Bitcoin Diamond (BCD) se livrou da blockchain original do Bitcoin em novembro de 2017, a Binance foi uma das poucas principais bolsas a emitir as novas moedas para os detentores do BTC, enquanto muitas outras bolsas ignoraram totalmente o hard fork.

Portanto, tudo se resume à política de bolsas quando um hard fork se aproxima – embora, normalmente, as plataformas informem seus clientes de antemão se vão apoiar uma divisão de moeda e reembolsá-los com novas moedas. No entanto, algumas bolsas optam por acomodar a maioria dos hard forks por padrão – por exemplo, em julho, a Binance anunciou que se esforçará para apoiar os airdrops e moedas bifurcadas conduzidas por qualquer projeto, desde que a equipe do projeto entre em contato diretamente com a plataforma. De maneira semelhante, em abril, a Coinbase declarou que apoiará a retirada de garfos Bitcoin dos produtos Coinbase (embora não comercializem).

No caminho oposto, algumas bolsas optam por não apoiar os garfos deliberadamente. Assim, em maio, a bolsa holandesa Bl3p decidiu retirar o BCH antes de seu garfo rígido, citando exigências para altcoins que a moeda supostamente não conseguiu cumprir. A plataforma avisou os clientes para retirar o BCH restante.

Mais complicações e ações judiciais

No entanto, mesmo que a bolsa suporte um determinado hard fork, complicações podem surgir. Esse foi o caso do investidor chinês conhecido sob o pseudônimo de Feng Bin, que recentemente entrou com uma ação judicial contra o câmbio local da OKCoin. Bin afirmou que a plataforma impediu que ele recebesse o Bitcoin Cash (BCH) depois que o garfo do BTC ocorreu em agosto de 2017.

De acordo com a agência de notícias local Legal Weekly, Feng Bin afirmou que ele não poderia receber os 38.748 BCH que ele deveria receber depois da divisão. Na ação judicial, ele explicou que tentou vender sua parte do BCH quando atingiu a sua alta histórica de cerca de US $ 4.000 em dezembro de 2017, apenas para descobrir “que não havia nenhum ‘botão’ para extrair o BCH plataforma prometida.”

Após uma reclamação sobre o suporte ao cliente da plataforma, a OKCoin declarou que a Feng Bin não conseguiu extrair nenhum BCH simplesmente porque o programa da plataforma para reivindicar a criptomoeda bifurcada havia expirado naquele ponto. O investidor, por sua vez, acusou a bolsa cripto de deixar de fornecer um anúncio oficial sobre o prazo para tais pedidos.

Enquanto o caso da Feng Bin é supostamente o primeiro da sua espécie na China, um grupo de cinco advogados japoneses já contestou uma “maioria” não especificada de bolsas locais que supostamente não entregam em moedas divididas.

“A moeda virtual que você deposita em uma bolsa não deve pertencer à bolsa, mas ao usuário”, argumentaram os advogados, ressaltando que quando as bolsas decidem não ceder as moedas aos clientes ou liberá-las após um atraso, elas basicamente roubam seus lucros.

Em seu anúncio, os advogados reconheceram que não há um marco legal para lidar com garfos difíceis, e esse parece ser o problema essencial em relação à complexa relação entre as bolsas cripto e os hard forks.

Fonte: Cointelegraph